作為大宗商品的一種,鐵礦石的定價邏輯,和大多數商品的定價邏輯有許多相似之處。國際鐵礦石市場形成了以鐵礦石普氏指數和MBIO指數為主流的定價機制,供需關系和市場結構直接影響鐵礦石價格,全球優質鐵礦石資源分布集中,四大鐵礦石生產企業對資源形成高度壟斷,牢牢把控鐵礦石定價的話語權。我國大商所鐵礦石期貨交易規模巨大,但對國際鐵礦石價格的影響有限。

全球鐵礦石定價與市場基本情況

全球鐵礦石定價由現貨定價、長協定價

逐漸演變為目前的指數定價

一是鐵礦石定價機制經過多次歷史變遷,目前以指數定價為主,多種定價方式共存。鐵礦石的定價通常可分為四個階段:19世紀初至20世紀50年代的現貨交易定價,由于當時鐵礦石市場規模小,現貨交易即可滿足雙方的需求。20世紀60年代至80年代的長期合同定價,當時隨著世界鋼鐵工業的中心不斷向亞洲轉移,鐵礦石儲量巨大的巴西、澳大利亞等國為保證長期穩定的利潤,以新日鐵為首的日本鋼廠先后與澳大利亞、巴西簽訂了15-20年的低價長期供應合同,隨后其余國家的鋼廠紛紛效仿。20世紀80年代至2010年的長協定價,這一時期鐵礦石“三巨頭”——淡水河谷、力拓、必和必拓通過不斷增產和收購,壟斷了70%以上的鐵礦石市場,加上后來的FMG公司形成了高度壟斷的鐵礦石供應方。同時,日本、韓國、歐洲和后來加入的中國鋼鐵企業形成了相對集中的需求方。在供需雙方的不斷博弈下,鐵礦石逐漸形成了以年度合同定價、首發-跟風、同品種同漲幅、離岸價為主要原則的長協定價機制。但隨著鐵礦石市場的不斷成熟,長協定價反映市場信息不靈敏、“一言堂”、談價不看量等弊端也日益暴露出來。2010年,“三巨頭”與中國的鐵礦石年度價格談判破裂之后,雙方一直未達成共同認可的年度價格,必和必拓等鐵礦石公司相繼背棄了過去30余年所采用的年度協議定價方式,開始采用包括季度、月度甚至每日定價的指數定價模式。

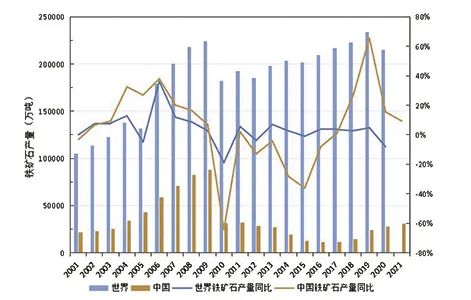

2001—2021年全球及中國鐵礦石產量對比

二是鐵礦石普氏指數和MBIO指數是當前國際上主流的指數定價機制。當前,國際權威主流的兩種鐵礦石價格指數分別是普氏能源資訊的普氏指數和金屬導報的MBIO(MB Iron Ore Index)指數。普氏指數目前包括對62%鐵含量和63.5%/63%鐵含量品位、高品位65%和低品位58%鐵含量的統一價格評估,以及每日對鐵礦石(60%-63.5%鐵含量)每1%鐵含量差價的報告。MBIO指數采集了鋼廠、鐵礦石供應商和貿易企業三方面的價格和成交數據,排除異常數據,對不同產地、不同品位、不同港口的成交數據進行科學計算而成。

三是國際鐵礦石價格直接影響因素是供需關系,同時受各國政策、“黑天鵝”事件和國際宏觀經濟狀況影響。回顧2008年至今鐵礦石價格變化,鐵礦石價格幾次大跌分別為:2008年下半年受金融危機影響,全球經濟萎靡;2010年,由于中國與鐵礦石“三巨頭”長協談判破裂,導致長協礦價格走低;2013-2015年,全球礦業巨頭不斷擴產,鐵礦石供應嚴重過剩,而中國作為消費大國礦石需求不振,供需矛盾突出,鋼貿商普遍出現資金鏈斷裂,引爆信貸危機,鋼廠資金壓力明顯,為控制成本,對原料打壓明顯;2021年7月以來,受政策的影響,我國鋼鐵產量不斷縮減,對鐵礦石的需求量大幅縮減。而鐵礦石幾次大漲原因分別為:鐵礦石作為大宗原材料商品之一,亦容易受到美元走勢影響,美國實行多輪量化寬松的貨幣政策導致全球流動性泛濫,推高鐵礦石價格;2020年疫情導致全球鐵礦石供應大幅減少,鐵礦石價格一度拔高;隨后在2021年上半年,疫情影響淡化,受全球經濟復蘇的影響,鐵礦石需求量大大增強,價格大漲。

四大鐵礦石生產企業壟斷全球優質資源

和貿易,對定價影響力較大。

一是全球鐵礦石資源和產能分布集中,重要資源國占據資源稟賦、產量和成本優勢。根據自然資源部中國地質調查局數據,2021年全球鐵礦石儲量1643億噸,主要分布在巴西、俄羅斯、澳大利亞、加拿大和中國等,儲量分別為337億噸、294億噸、237億噸、168億噸和109億噸,五國合計占總儲量比重約70%。2020年全球鐵礦石產量達到24億噸,主要集中在澳大利亞、巴西、印度、中國、俄羅斯五國,全球占比分別為37.5%、16.7%、9.6%、14.2%和4.0%,合計達82%。根據Government of Western Australia數據,2020年CFR現金成本前五的國家為印度、澳大利亞、巴西、南非、俄羅斯,其CFR現金成本分別為26.7美元/噸、34.5美元/噸、36.0美元/噸、48.6美元/噸、60.0美元/噸。澳大利亞、巴西憑借豐富的鐵礦石儲量、產量以及成本優勢,主導了全球鐵礦石供給市場,對全球鐵礦石定價影響力較大。

二是全球四大鐵礦石企業壟斷優質資源和全球貿易,對鐵礦石定價影響力大。當前淡水河谷、力拓、必和必拓和FMG 四大礦商對全球優質鐵礦石資源形成高度壟斷,2018年以來,四大巨頭鐵礦產量合計接近全球產量的一半。根據AME咨詢統計數據,2019年全球生產成本最低的前10位礦山均屬于這四大礦商,其礦石生產成本均低于20美元/噸,僅相當于2019年全球平均鐵礦石生產成本的三分之二。此外,全球鐵礦石產量排名前10的礦山(占全球鐵礦石總產量的40%)中9座礦山由四大礦商控制。憑借對全球優質鐵礦石資源的壟斷,四大礦商的礦石生產規模不斷擴大,噸礦FOB生產成本自2011年后逐年下降,在鐵礦石進口貿易中掌握市場和價格話語權。

三是亞洲為全球鐵礦石消費量最大地區,但議價能力弱。根據世界鋼鐵協會數據,2019年全球鐵礦石 表觀消費量23.16億噸,亞洲地區達17.4億噸,占比75.2%。其中,中國作為鐵礦石表觀消費量最大國家,消費12.96億噸,占比56.0%;印度2.04億噸,占比8.8%;日本1.20億噸,占比5.2%。消費端分散的鋼鐵企業面對集中的上游供應商,缺乏規模、信息和經驗優勢,談判議價能力弱。

國際金融機構對全球鐵礦資本市場影響

較大,新加坡交易所期貨價格是鐵礦石

定價的重要參考。

一是國際金融機構通過實業控股和發布定價指數,進而影響價格。國際投行和基金等國際金融機構掌握大量的金融資本,在全球金融市場取得了支配信貸的壟斷性地位。無論是鐵礦石四大巨頭還是普氏指數,都被國際金融資本所控制。發布普氏指數的普氏能源資訊是標普全球(S&P Global)的下屬機構,根據wind資料,標普全球的第一大股東為先鋒集團(8.69%),第二大股東為黑石集團(7.82%)。同時,鐵礦石四大巨頭的股東中也有這兩個金融資本的身影。如此來看,無論是長協定價或指數定價,其背后的決定力量都是以先鋒和黑石等為代表的國際金融資本。

二是新加坡交易所(SGX)是全球流動性最高的鐵礦石交易平臺,交易價格是鐵礦石定價的重要參考。新交所系2009年推出全球第一份鐵礦石柜臺交易(OTC)掉期結算合約;2013年推出鐵礦石期貨合約,以TSI公司鐵礦石指數進行結算;2017年推出新交所鐵礦石期貨指數,這是一套基于新交所TSI鐵礦石CFR中國(62%鐵粉)指數期貨計算出來的反向杠桿指數,該指數系列由兩個總回報指數組成,以美元計價的新交所鐵礦石期貨為基礎,是國際投資者最為看重的期貨交易價格指數。

我國鐵礦石市場情況及其對定價機制的影響

我國鐵礦資源豐富,但稟賦較差,國內

產能供應不足,對外依存度高。

一是我國鐵礦資源稟賦差,開采成本高。我國鐵礦儲量位列澳大利亞、巴西和俄羅斯之后,居世界第四位,占比6.6%。我國鐵礦石資源呈現礦石類型復雜、伴生組分多等特征,導致國內鐵礦開采難度較大、選礦成本高、生產效率低。根據USGS統計,2020年全球鐵礦石平均品位為46.6%,而中國僅為34.5%,遠低于全球平均品位,且2020年中國CFR現金成本為82.8美元/噸,遠高于重要鐵礦石資源國。

二是我國國內鐵礦石產量占比逐年下降。2010年以來,我國鐵礦石產量急劇減少并持續下行,至2017年才開始逐漸回升。2010年至2021年期間,我國自產鐵礦石同比除個別年份外,均為負值。整體來看,2010年后國內鐵礦石供給占比已不占據主導,占比從2001年的61.7%降低至2021年的16.0%。

三是我國鐵礦石高度依賴進口,主要進口國為澳大利亞和巴西。近二十年來,我國鐵礦石進口量大幅提升,占全球總進口量比重從2001年的18.5%增長至2021年的71.0%,對外依存度不斷攀升。自2010年起,進口鐵礦石成為我國鐵資源供給的最主要組分,2016年進口鐵礦石占比創歷史新高達83.2%。2016年至2020年,連續5年進口量超過10億噸,對外依存度高達八成以上,主要依賴澳大利亞和巴西。

我國占據全球粗鋼產量半壁江山,但在

鐵礦石定價中處于劣勢。

根據世界鋼鐵協會統計,2020年全球粗鋼產量為18.78億噸,我國占全球產量56.7%。但由于我國鋼鐵行業生產集中度相對較低,鋼企在鐵礦石定價上處于劣勢。2018年,日本、美國、韓國前三家鋼企產量占本國總產量分別為79.8%、54.0%、93.2%,而同期中國排名前十位的鋼鐵企業產業集中度(CR10)僅為35.3%,在鐵礦石定價中處于劣勢。

廢鋼供給成為鐵資源重要組成部分,

有利于降低我國鐵礦石對外依存度。

近二十年來,我國廢鋼資源量從2001年4213萬噸快速增長至2021年27250萬噸,漲幅達546.8%。根據中國鋼鐵工業協會測算,2018年我國廢鋼對62%鐵精粉替代率為1.5。2021年我國廢鋼資源產量約2.73億噸,相當于少進口了62%鐵精粉4.1億噸,約為實際進口的鐵礦石11.2億噸的36.6%。根據工信部、國家發改委、生態環境部發布的《關于促進鋼鐵工業高質量發展的指導意見》,到2025年國內年產廢鋼資源量達到3億噸。據此計算,可替代進口62%鐵精粉4.5億噸,預計我國鐵礦石對外依存度可降至70%以下。因此,增加廢鋼供應對于保障能源資源安全和產業鏈安全意義重大。

我國鐵礦石期貨市場體系仍不完備,

價格影響力有待提高。

我國大商所鐵礦石期貨交易規模巨大,但價格影響力不及新交所。大連商品交易所于2013年推出鐵礦石期貨合約,2018年引入境外交易者業務。自2018年以來,我國大商所鐵礦石期貨成交量位列世界第一,是第二大鐵礦石衍生品市場——新交所成交量的20多倍。據高盛分析,盡管新交所交易規模更低,但比大商所價格影響力更強,其鐵礦石每日價格變化持續引導大商所價格。相比大商所,在新交所的機構投資者多,個人投機者少,產品選擇多,每年12個月的主力合約均在新交所交易。

本文原載于1月10日《中國礦業報》1版

圖文如有侵權,敬請聯系刪除